私は東京23区をメインに不動産の売買取引に多くかかわっています。

不動産を探し始めたお客様とお話をすると、

そんな声を多く聞きます。

原因は

- 家は一生に一回の買い物

- 終の棲家を見つける

住宅購入にそんなイメージがあるからだと思います。

特に20代〜30代前半の方は

「まだ住宅購入は先でいいかな….」

と先延ばしにしてしまう方が多いです。

そんな方に知ってほしいのが、「やどかり投資法」の考え方です。

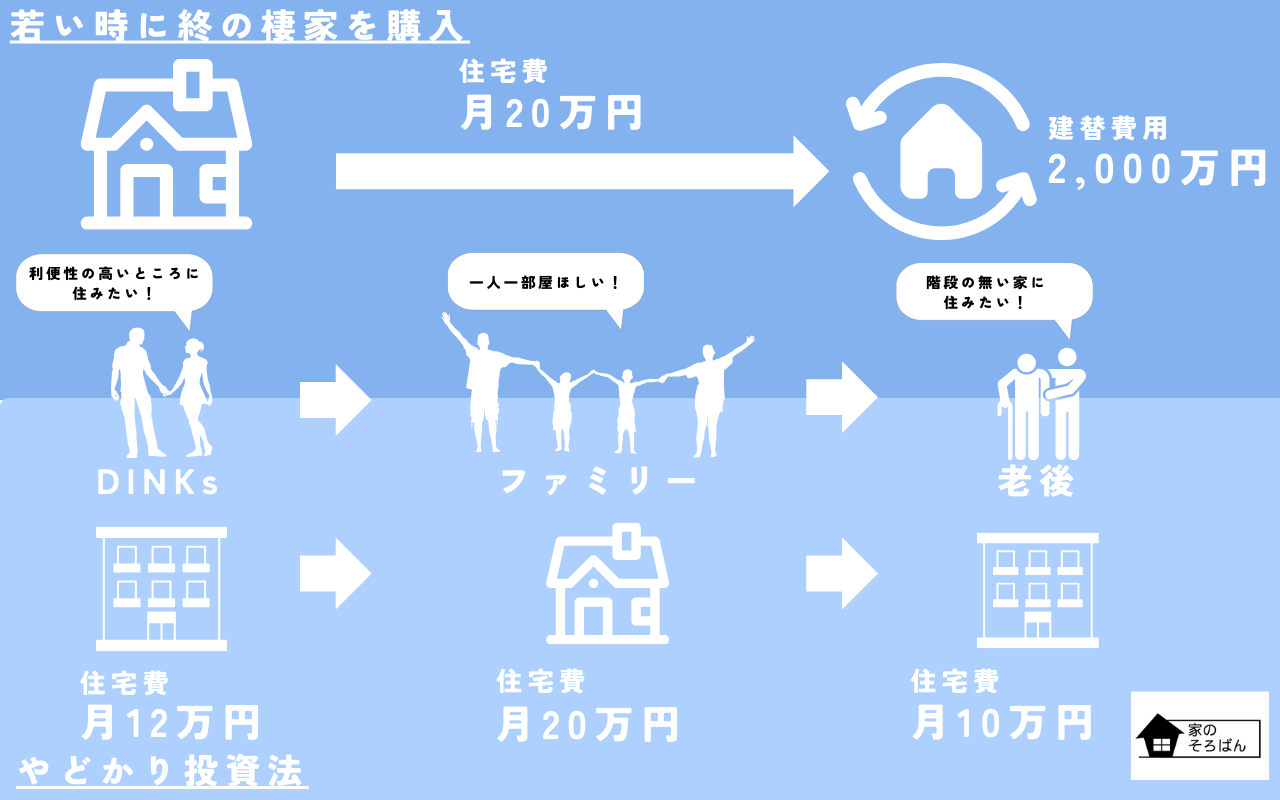

やどかり投資法とは?

- 単身の時は1LDKのマンション

- 結婚をしたら2LDKのマンション

- 子供が大きくなったら戸建

- 子供が独立したら2LDKのマンション

やどかりのようにその時々で必要な住宅を購入して住み替える、

そんな資産形成の方法を「やどかり投資法」といいます。

「投資法」と名前がついていますが、

あくまで「自分が住む家」に対して投資を行っていく、住宅購入の考え方です。

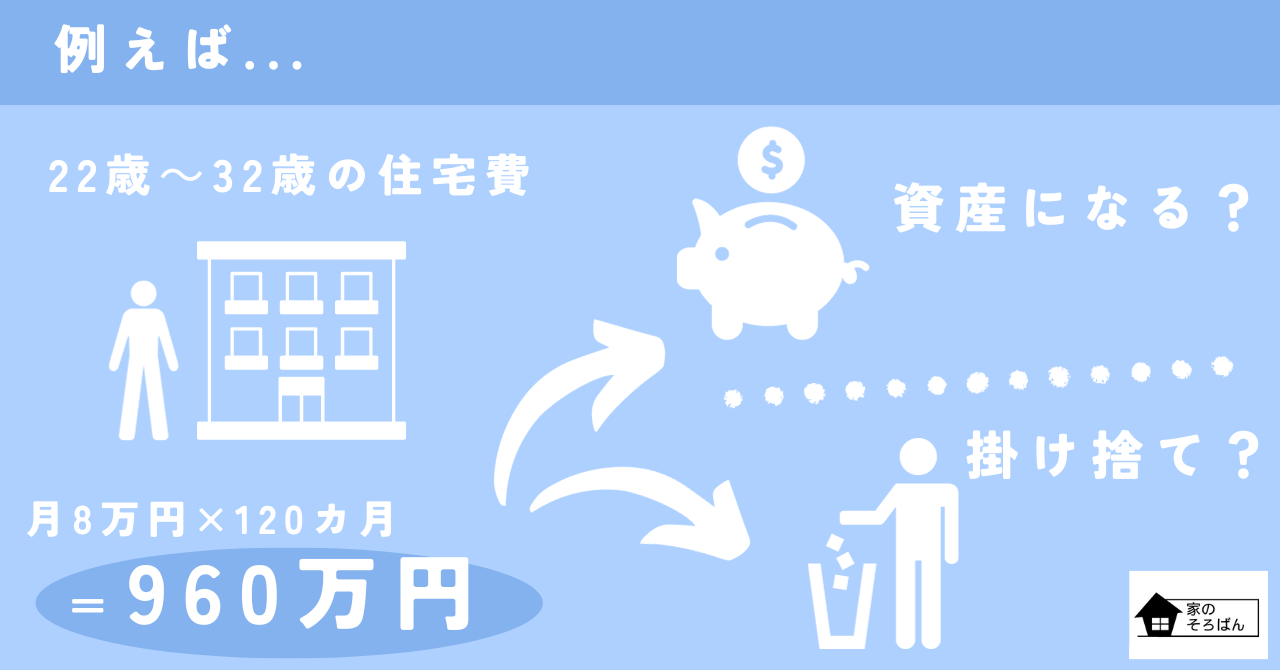

例えば22歳から32歳までの10年間、

家賃8万円の家に住んだ場合の総額は

960万円

この10年間、住宅を購入したことでコストを半分にできたら….

資産形成の大きな助けとなるはずです。

広さがほしくなったら売却を行って新しい家へステップアップします。

終の棲家としてではなく、

みなさんの家族構成、収入状況、好みに合わせて住宅の購入、売却を繰り返します。

やどかり投資法のメリット

そう思う方もいらっしゃるかもしれません。

そんなみなさまにやどかり投資法のメリットをご紹介します。

1.家賃のコストを減らすことができる

家賃で支払ったものは掛け捨て、手元に戻ってくることはありません。

住宅を購入すれば、支払いの一部が資産形成につながります。

家賃8万円であれば、960万円だった住宅コスト、

これが例えば4,000万円で買って10年後に3,500万円で売ることができれば、

| 購入価格 | 4,000万円 |

|---|---|

| 売却価格 | 3,500万円 |

使った費用は500万円です。

これは簡略化しすぎていますが、

正しい不動産の選び方をすればこのように住宅コストを減らすことができます。

実際には金利、手数料、減税etc…

いろいろな要素がかかわりますので、細かい計算方法はまた別の記事で解説します。

2.賃貸よりクオリティの高い住宅に住める

初めから賃貸向けに作っている物件に関しては、

初期費用、修繕費用を減らすために室内設備のコストを削っている場合が多いです。

分譲マンションであれば、

- 追い焚き機能

- 3口コンロ

- 作業台のあるキッチン

- ウォシュレット付きトイレ

- 独立洗面台

こういった要素は多くの物件で当たり前のように揃っており、

分譲仕様は賃貸仕様よりもワングレード高いものが使用されているケースが多いです。

3.不要な「広さ」にお金を出さなくてよい

住宅のコストは広さに応じて変わります。

40m2の不動産と比較すると、

80m2の不動産は単純計算で2倍のコストがかかります。

確かに広くて3LDKあればゆったり暮らせますし、

将来的に子供が大きくなっても住み続けられるかもしれません。

でも、その広さが必要になるのは何年後でしょうか?

「やどかり投資法」は必要なときに必要な広さを確保することで、

住宅コストを最小化することができます。

4.若いうちから不動産の購入を通じて資産形成ができる

1でお話をしたとおり、若いうちから不動産を購入することで、

住宅コストを抑えられる可能性が高くなります。

そのときに壁となるのが「住宅ローン」です。

例えば6,000万円の不動産を全額住宅ローンを利用して購入する場合、

| 必要な年収 | 約800万円 |

|---|---|

| 月々の支払い | 約16万円 ※概算での計算です |

男性の年収の中央値が20代後半で342万円、30代後半で432万円であること考えると、

一向に不動産を購入することができません。

【2021年最新】日本の年収の中央値は?年齢・雇用形態・業種別でも解説

「やどかり投資法」であれば、

最初は面積が小さく、価格の安い物件からスタートするため、

若いうちから不動産購入を通じて資産形成を行っていくことができます。

やどかり投資法を成功させるために大切なこと

1.価値を保つことのできる不動産を購入する

不動産A

購入価格 5,000万円

売却価格 4,000万円 ⇒コスト 1,000万円

不動産B

購入価格 5,000万円

売却価格 4,500万円 ⇒コスト 500万円

購入時の価格と売却時の価格の差が小さい不動産を選ぶことで、

住宅コストを抑えることができます。

そのためには土地の価値と建物の価値に注目することが重要です。

建物の価値は年数を経るにつれて下がっていきますが、

土地の価値は地域の相場が変わらなければ下がることはありません。

築年数が経過した不動産を購入することで、

建物の価値が低く、土地の価値の高い不動産を購入することができます。

その結果住宅コストが抑えられます。

2.手数料の低い住宅ローンを選ぶ

住宅ローンを選ぶ際に、みなさまは何に注目しますか?

こういった方が多いのではないでしょうか。

私がおすすめしたいのは

初期費用の低い住宅ローン

これを選ぶことです。

住宅ローンを利用すると、初期費用として一般的に借入額の2.2%の手数料がかかります。

例えば5,000万円の借り入れを行う場合、かかる手数料は110万円です。

銀行によっては金利が0.2%高くなる代わりに、

初期費用が10万円〜30万円程度の銀行があります。

5,000万円に対して金利0.2%の差であれば、年間の金利による費用の差額は約10万円です。

初期費用の差を回収するためには、10年程度かかる場合が多いです。

特にやどかり投資法は数年以内には売却によってローンを返済してしまうため、

初期費用の低いローンを選ぶことでコストを抑えることができます。

3.ざっくりした人生設計(最終的な目標)をイメージする

最後にどのような家に住みたいか、ゴールをイメージしておくことが大切です。

45歳前後で住みたい家をイメージする

45歳を過ぎると年々ローンの借入可能な年数が短くなっていきます。

それに伴って住宅ローンの審査が厳しくなります。

年収が上がり、資産も貯まることから人生で最もよい(高額な)不動産を購入しやすいのが45歳前後です。

それまでに「やどかり投資法」で住宅コストを抑えて資産を積み上げます。

22歳で仕事を始めれば45歳まで約23年、住み替えは多い人で4回程度です。

ゴールへ向けて「今」何を買うべきか選択をしましょう。