住宅購入をする際には、欠かせない要素が住宅ローンです。

ほとんどの方が住宅ローンを利用して住宅を購入します。

その際に、

こんな疑問を持つ方が多いのではないでしょうか?

住宅ローンの条件は2段階で考えると良いです。

- 何年間その住宅に住むのか考える

- 金利と初期費用を比較する

何年間その住宅に住むのか考える

住宅ローンを利用する際にかかるコストは大きく2つあります。

- 初期費用

- 金利

一般的に初期費用が安い住宅ローンプランは金利が高く設定されております。

逆に金利の低いプランは初期費用が高い場合が多いです。

金利と初期費用、どちらが安い銀行を選ぶか?

その基準は

何年間その住宅に住むのか?

をもとに考えてください。

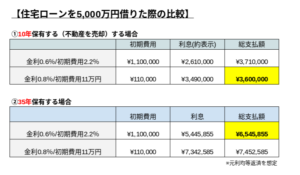

こちらの表の通り長期間不動産を保有する場合には、

金利の低い銀行を利用したほうが総支払額がお安くなります。

一方で短期間で不動産を売却する場合には、

初期費用の低い銀行を利用したほうが総支払額がお安くなります。

10年以内に不動産を売却する可能性が高いのであれば、

初期費用の低い銀行を利用することがおすすめです。

「初期費用」には2つの種類がある

ここまでで住宅ローンの選定には「金利」と「初期費用」が大切なことをお伝えしました。

このうち「初期費用」には大きく2種類あり、どちらかの金額がかかります。

- 保証料型 ⇒ 短期保有向き

- 手数料型 ⇒ 長期保有向き

銀行によっては2種類とも扱っている場合もありますし、一方のみを取り扱っている場合もあります。

保証料型⇒短期保有向き

- 繰り上げ返済時に返金がある

- 金利は手数料型より高い

保証料型は、ローン返済が滞ってしまった場合に代理弁済を行う「保証会社」に対して保証料をお支払いする形式の住宅ローンです。

期間が30年なら30年分、35年なら35年間分の保証料を借入時に支払います。

繰り上げ返済を行った場合には保証期間が短くなりますので、保証料の一部が返金されます。

不動産を売却して早期にローンを返済した場合には初期費用の大部分を回収できるため、

不動産の保有期間が短い方におすすめです。

手数料型⇒長期保有向き

- 初期費用は払いきり

- 金利は保証料型より低い

手数料型は、住宅ローンを利用することに対して銀行に「手数料」として初期費用を支払う方式です。

「手数料」として支払っているため、繰り上げ返済を行っても返金はありません。

その代わり金利が低く設定されているため、長期間不動産を保有するのであれば利息が少ないことによりメリットが大きくなります。

「保証料0円」の罠

ネット銀行に多いのですが、「保証料0円」とホームページに大きく謳っていることがあります。

一見初期費用がお安いように感じられますが、こういった場合はほとんどが先程ご説明した「手数料型」の住宅ローンです。

結果的に初期費用が高い場合が多いため、注意が必要です。

住宅ローンの商品概要欄の「手数料」の項目を探してみてください。

住宅ローン審査のポイント

住宅ローンの審査は

- 収入状況

- 職場の規模

- 雇用形態

- 勤続年数

- 現在の借金

- クレジットカード等の延滞情報etc…

こういった要素をもとに可否が判断されます。

審査は無料で行うことができますので、利用できるか気になる方は試しに審査をおすすめします。

入力にあたって物件情報の入力が必要になりますが、特に購入の義務はありませんので、お好きな物件をネット上で見つけて入力ください。

本ブログでは20台から30台の方向けに、

自宅の購入を通じた資産形成方法である「やどかり投資法」をご紹介しています。

- 今すでに払っている「家賃」と同じ原資から負担なく

- 資産形成と同時に快適性も得られる

そんな資産形成を始めませんか?